公司新闻

论土壤修复行业市场规模

发布时间:2019-05-05 点击次数:2848 次

人为活动产生的污染物进入土壤并积累到一定程度,引起土壤质量恶化,并进而造成农作物中某些指标超过国家标准的现象,称为土壤污染。土壤污染在很大程度上将改变土壤性质,引起土壤板结、酸碱度平衡失调,破坏土壤的微生物生态体系,将导致农作物减产和农产品品质降低,污染地下水和地表水,同时在具有挥发性的有机物污染还会在很长一段时间内影响大气环境质量,同时一些重金属离子还会通过植物的生物富集作用进入人体,危害人体健康。

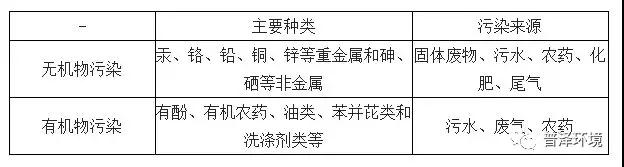

土壤污染的主要性质与来源分析

2005-2013年2月,环境保护部和国土资源部联合组织开展了首次全国土壤污染状况调查。其调查范围为中华人民共和国境内(未含香港特别行政区、澳门特别行政区和台湾地区)的陆地国土,调查点位覆盖全部耕地,部分林地、草地、未利用地和建设用地,实际调查面积约630万km2。

调查结果显示,全国土壤总的点位超标率为16.1%,其中轻微、轻度、中度和重度污染点位比例分别为11.2%、2.3%、1.5%和1.1%。污染类型以镉、汞、砷、铜、铅、铬、锌、镍8种无机型为主,六六六、滴滴涕、多环芳烃3类有机污染物次之,复合型污染比重较小。其中无机污染物超标点位数占全部超标点位的82.8%。而耕地土壤作为本次土壤污染调查的重点,调查范围实现了全覆盖,其点位超标率高达19.4%,超过了全国土壤的污染水平。其中轻微、轻度、中度和重度污染点位比例分别为13.7%、2.8%、1.8% 和1.1%,主要污染物为镉、镍、铜、砷、汞、铅、滴滴涕和多环芳烃。

同时由于土壤——地下水系统在构成上的特殊性和污染物迁移转化的途径多样性,使得场地系统的污染与其他环境体系的污染相比具有很大的不同。往往具有隐蔽性和滞后性、积累性和不可逆性、危害的严重性和难治理型、各种场地污染缺乏统一的处理技术,同时污染场地修复成本高、周期长,外部性显著,目前主要依靠有限的财政资金。

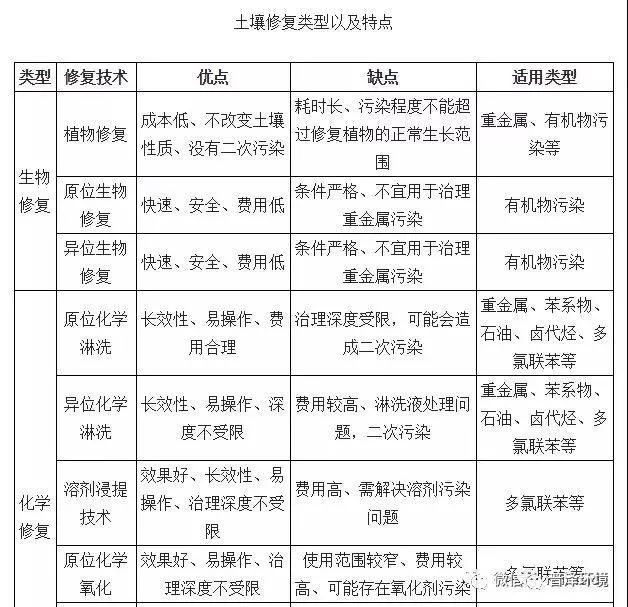

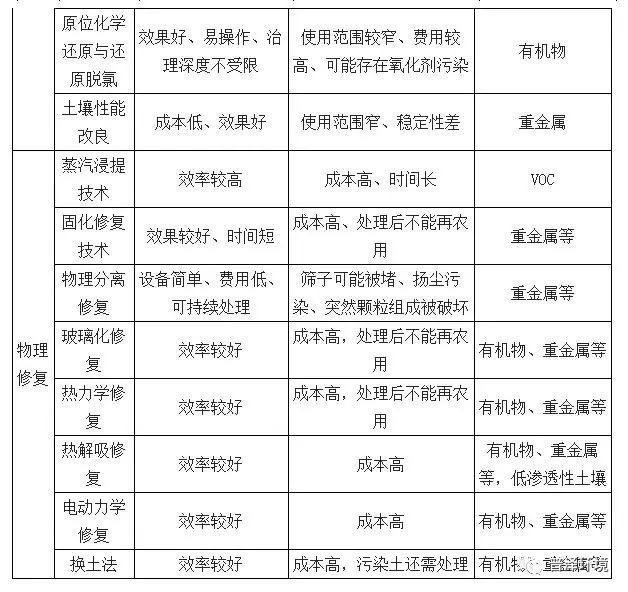

目前在土壤修复行业,已有的土壤修复技术达到一百多种,常用技术也有十多种,大致可分为物理、化学和生物三种方法。

01 土壤修复类型以及特点

中国城市土地污染主要来源于石油行业,煤炭行业,钢铁行业,化工行业,还有制药、造纸、医药、纺织等轻工业行业,这些主要来源也构成了我国土壤修复的主要市场。同时粗放式的农业发展方式也造成了大量的土壤污染。

从严重程度来看,随着矿产资源的不断被挖掘,与上述工业相关联的矿区土壤污染愈发严重。据调查统计,目前全国污染场地数量在100万至200万块,国内土壤修复市场总容量超过万亿元。其中矿区的修复比例为5%。

近年来,国家日益重视对环境的保护与治理,对土壤修复也加大了扶持力度。受“土十条”等政策影响,土壤修复的产业规模正在逐年增加。2015年产业规模只有17亿元,2017年增长至151亿元,预计2025年土壤修复产业规模有望达到1000亿元,千亿市场前景可期。随着我国各种污染日益严重,土壤修复产业逐渐兴起,土壤修复产业链也正逐步完善。

2012年一2025年中国土壤修复规模测算情况

随着国家与社会对环保要求的提高,准确监测土壤污染风险成为土壤修复相关者的首要之选,因此土壤修复前期工作-土壤监测、土壤污染修复风险评估将会获得爆发性发展。

当前土壤监测领域参与者较少,包括科研院所、小型监测企业和大型土壤修复企业。因此在土壤修复企业中,“全能型”企业可进行污染场地调查、风险评估、修复施工等,业务基本覆盖土壤修复各个环节,更具竞争优势,成为土壤修复行业崛起发展的最大受益者。

2018年在资本寒冬、国进民退的背景下,环保产业企业压力陡增,但是土壤修复市场仍旧保持稳步释放和发展。

2018年,中央财政安排土壤污染防治专项资金65亿元,与2017年执行数基本持平。国家重点研发计划“场地土壤污染成因与治理技术”(2018-2022),2018年国拨经费6.08亿元,这将促进土壤修复行业基础理论和应用技术的研究,为行业发展提供重大科技支撑。

通过中国采购与招标网、中国采招网等公开途径不完全统计, 2018年土壤修复市场规模约100多亿,其中工业类污染场地修复工程仍占主要部分,合同额约70亿,而且资金规模愈来愈集中于大项目,根据统计亿元以上大项目约占一半市场规模。通过企查查APP进行关键词和筛选查询,2018年土壤修复从业企业为3830家。土壤修复行业成为环保产业最受瞩目的细分行业之一。

但目前中国的土壤修复仍有极大的提升空间,目前中国的土壤修复市场可以细分为工业污染场地修复、农业耕地修复和矿山修复三大块,土壤修复市场可以细分为工业污染场地修复、农业耕地修复和矿山修复三大块,工业污染场地约 30-50 万块,以 300 万元/块修复成本估算,则潜在市场约 0.9-1.5 万亿。同时大量的矿山修复实仓有待挖掘。

目前国内的土壤修复企业可以划分为三类。第一类是专业性企业,如建工修复、高能环境、中科鼎实环境工程有限公司、中节能大地环境修复有限公司、北京金隅红树林环保技术有限责任公司等;第二类是涉足土壤修复的其他环保企业,如永清环保、桑德环境、东江环保等;第三类是外资企业,包括日本同和、英国 ERM、澳实分析等。由于土壤修复市场在我国处于起步成长期,参与企业相对较少,且一般土壤修复业主往往会选择具有技术优势、过往业绩和资金实力的公司,土壤修复市场总体市场化程度偏低。

根据是市场统计数据显示,截至2017底数据中,采集到的775个相关样本项目中,共有176家从业单位所承接的334个项目公示了成交金额或成交单价,累计成交金额726,167.3万元。在176家承接单位中,累计成交额低于100万元的有51家,占29%;低于1,000万元的合计119家,占68%;低于1亿元的合计162家,占92%。截止采集时点采集到的数据,有14家单位的累计成交金额在亿元以上;其中,累计成交5亿元以上的单位有3家,占2%。根据统计,该三家累计成交金额332,017万元,占全部成交金额的45.7%。

该数据分布较为客观的反映了土壤污染治理修复从业单位的金字塔型分布格局,土壤污染治理修复产业历经5-10年的发展,在其中长期耕耘的公司已在产业链中进一步明确了定位。其中,以调查评估和分析测试项目为主的企业,为数众多但累计承接金额相对较小,主要处于金字塔底部;以中小型修复工程承包为主的企业则为数众多,主要处于中部;以大型修复工程承包为主的企业则相对较少,主要处于金字塔顶部。

累计成交5亿元以上的单位3家情况为建工修复累计公示成交金额227,361万元,高能时代累计公示成交金额53,174万元,中节能大地环境修复有限公司累计公示成交金额51,482万元,该三家累计成交金额332,017万元,占全部成交金额的45.7%。

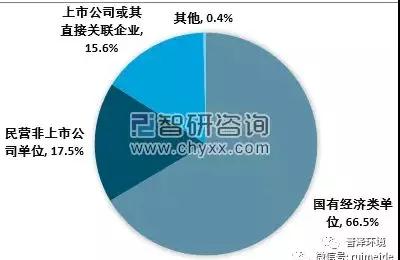

在已进行经济性质分析的233家项目承接单位中,共有160家公示了累计成交金额,合计632,884.96万元。在目前土壤污染治理修复行业中最主要的三个从业单位群体中,国有经济类从业单位累计成交金额约为42亿元,占比66.5%;民营非上市公司类从业单位累计成交金额11.1亿元,占比17.5%;上市公司或其直接关联企业(独资或控股)的累计成交金额约9.86亿元,占比15.6%。三者合计成交63.02亿元,占比99.6%。目前土壤污染治理修复市场上以国有经济类企业为主要的项目承接单位,这可能与该产业处于发展初期且以政府为主导的现状有关,而上市类企业以较高的品牌知名度、成熟的应用技术和较强的资金实力,表现颇为不俗。

智研咨询发布的《2019-2025年中国土壤修复行业投资潜力分析及未来前景预测报告》指出:污染场地产生的危害主要针对于人体健康和生态环境。工厂搬迁以后,根据城市的规划,这样的场地可能会被规划为商业、居住、公园、学校等类型。若该土地修复不彻底,就相当于埋了一颗定时炸弹。特别是规划用于居住、学校的土地,由于人尤其是儿童将长期暴露在污染物的魔爪下,将会对身体健康产生严重的不良影响。另外,土壤中的污染物随着时间的推移,会缓慢的渗透到地下水中,影响地下水环境。若此地下水为当地饮用水水源,则又会对人体健康产生直接的威胁。

工业污染场地是城市发展的必然产物,也成为了城市之痛。欧美等发达国家城市在郊区化和逆城市化的过程中,也曾出现大量因工业企业搬迁而废弃遗留下来的“棕地”。自20世纪70年代开始,欧美等发达国家采取了一系列措施应对这类环境问题,包括制定政策法规、编制行业标准、设立修复基金、鼓励修复技术与装备创新等。目前,我国也针对工业污染场地,出台了一系列从调查到治理修复的指导手册,为城市污染场地管理提供了政策支持。相信随着人们对污染场地问题的重视以及土壤修复技术的革新,其与城市建设之间的矛盾也将得到缓解。

2019年3月,江苏盐城响水一化工园区发生爆炸事故,造成极为广泛舆论影响,江苏开始严查化工企业,并制定了化工企业整改,搬迁的相关草案。在此次爆炸事故之后,江苏省随后也发布《江苏省化工行业整治提升方案(征求意见稿)》。方案中提出,全省化工企业数量减少到2000家,到2022年底前,化工企业数据控制到1000家以内,并且要求对全省50个化工园区开展全面评价,根据评价结果,压减至20个左右,沿长江干支流两侧1公里范围内、化工园区外的34家企业原则上2020年底前全部退出。同时全国范围内化工企业安全生产检查的大幕也在持续的拉开,传统的化工大省,如山东,河南等都开始新一轮的检查。

总的来看,自2015年“8.12”天津爆炸案以来,国家对化工、危化品的安全越发重视。每年都根据情况修订化工安全的相关制度,加强各种安全生产的监管及惩罚力度。但还是发生了两起较大型的化工安全事故。未来化工行业安全生产的持续高压将成为常态,化工园区搬离人口密集的地区也将成为不可逆转的趋势,与之而来的是,化工园区搬离之后留下的“棕地”,将对土壤修复市场具有显著的拉动作用,预计未来几年我国的土壤修复市场将由现在的矿山修复市场转变为矿山与化工场地修复并举的格局。

相关文档